关于厦门国家会计学院2010年度收支决算总表的说明 按照现行部门决算管理有关规定,厦门国家会计学院2010年度部门决算反映了学院本级的财政拨款、事业收入、其他收入等各类资金收支情况。

一、收入总计 9,953.85 万元

(一)财政拨款2,541.28万元:系学院当年从中央财政取得的资金,用于学院日常运行及特定工作任务的资金。

(二)事业收入6,735.70万元:系学院对外开展教学活动所取得的各类培训业务收入。

(三)其他收入322.01万元:系学院在“财政拨款”、“事业收入”之外取得的收入。包括取得的会议费收入、利息收入、横向课题收入等。

(四)上年结转和结余354.86万元:包括财政拨款结转和结余资金,主要是以前年度支出预算未完成,结转到当年或以后年度按有关规定继续使用的资金。

二、支出总计7,673.40万元

(一)教育支出7,497.44万元:主要用于保障学院日常运行及开展正常培训业务所产生的支出,具体包括学院日常行政管理事务、财政专项资金及学院各类培训相关业务支出。

(二)住房保障支出175.96万元:主要用于按照国家政策规定向职工发放的住房公积金、购房补贴等住房改革方面的支出。

(三)年末结转和结余63.06万元:包括财政拨款结转和结余,主要是当年或以前年度支出预算未完成,需要延迟到以后年度按有关规定继续使用的资金。

(四)结余分配2,217.39万元:主要是学院根据上级主管部门的规定,按比例提取的职工福利基金和事业基金。

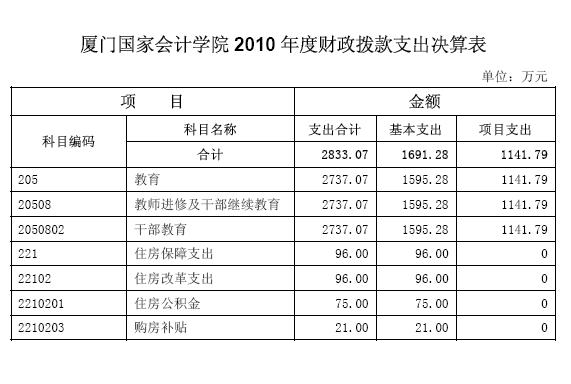

关于厦门国家会计学院2010年度财政拨款支出决算表的说明

关于厦门国家会计学院2010年度财政拨款支出决算表的说明 本表按支出功能分类科目编制,反映厦门国家会计学院2010年度部门决算中财政拨款支出的总体情况。本表中的财政拨款支出决算数既包括使用当年从中央财政取得的财政拨款发生的支出,也包括使用以前年度财政拨款结转和结余资金发生的支出,因此,财政拨款支出决算数大于《收支决算总表》中的财政拨款收入数。

一、教育支出合计2,737.07万元

(一)基本支出1,595.28万元:包括基本工资、津贴补贴等人员经费以及办公费、印刷费、水电费、差旅费、会议费、办公设备购置费等日常公用经费方面的支出。

(二)项目支出1,141.79万元:主要是学院为完成特定的事业发展目标而发生的支出。

二、住房保障支出合计96万元

(一)住房公积金75万元:主要用于按照国家统一标准,为职工按规定比例缴纳的住房公积金。

(二)购房补贴21万元:主要用于1998年住房分配货币化改革之后,按照国家房改政策规定,向无房职工、住房面积未达到规定标准的职工发放的住房补贴。

厦门国家会计学院

二0一一年九月九日

闽公网安备35020302033462号

闽公网安备35020302033462号